Recente prijsontwikkelingen op de huizenmarkt

In januari 2024 waren de prijzen van bestaande koopwoningen gemiddeld 1,8% hoger dan in januari 2023. Ten opzichte van december 2023 stegen de prijzen in januari met 1,2%. (Bron: CBS en het Kadaster).

Prijsstijjging bestaande koopwoningen

(tov 2023)

Bestaande koopwoningen waren in januari bijna 2% duurder dan een jaar eerder.

Aantal verkochte koopwoningen

(tov 2023)

Er zijn ruim 10% meer woningen verkocht dan in dezelfde periode in 2023 (14.452 woningen tot en met januari 2024).

Gemiddelde prijs koopwoning

(2024)

Volledig rapport

Volledige analyse van CBS (februari 2024)

Verwachtingen huizenmarkt en hypotheekrente

In deze turbulente markt zijn voorspellingen lastig te maken. Toch wagen de economen van deze instanties zich hieraan. Dit zijn hun belangrijkste verwachtingen:

"Flinke huizenprijsstijging en meer transacties in 2024"

Belangrijkste verwachtingen ING:

Flinke huizenprijsstijging verwacht dit jaar

ING verwacht dat de huizenprijzen dit jaar flink zullen stijgen. In hun basisscenario verwachten zij dat de huizenprijzen eind 2024 tussen de 5% en 8% hoger zullen liggen dan eind vorig jaar.

De huizenprijzen zullen al gedurende het jaar de eerdere prijsdaling goedmaken en uiteindelijk richting het eind van 2024 al boven de piek van juli 2022 uitkomen.

De sterke loonstijging, aanhoudende krapte en lagere rentes zijn de belangrijkste verwachte oorzaken voor de verwachte huizenprijsstijging.

Lagere rente

ING constateert dat de hypotheekrentes nu lager zijn dan eind vorig jaar. In oktober 2023 lag de gemiddelde aangeboden hypotheekrente op 4,9%. In februari dit jaar was dat 4,2%.

ING verwacht dat de rentes dit jaar verder dalen. Lagere hypotheekrentes zorgen voor een betere betaalbaarheid van woningen en een grotere leencapaciteit. Dit zal ook bijdragen aan een stijging van de huizenprijzen.

Transacties in 2024

Voor dit jaar verwacht ING een hoger aantal woningverkopen. In hun basisscenario verwachten zij een stijging van ongeveer 6,5% ten opzicht van vorig jaar.

De belangrijkste verwachte oorzaken hiervoor zijn de toegenomen vraag als gevolg van de betere betaalbaarheid, hogere leencapaciteit en het verbeterende sentiment.

Tegelijkertijd zal het geringe woningaanbod de groei in het aantal transacties temperen. Het aantal te koop gezette woningen stijgt weliswaar, maar blijft laag.

Meer informatie

Volledig rapport

Volledige analyse van ING (maart 2024)

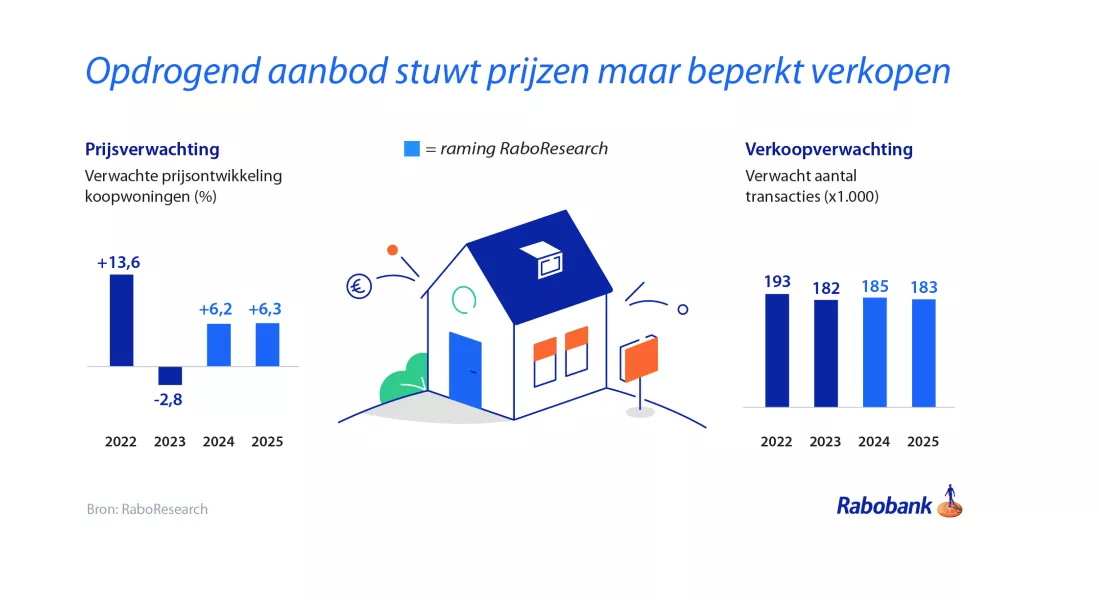

"In 2024 en 2025 stevige stijging huizenprijzen verwacht."

Belangrijkste verwachtingen Rabobank:

Huizenprijzen stijgen stevig in 2024 en 2025

“het leeuwendeel van de prijsdaling van ruim 6% tussen de zomer van 2022 en het voorjaar van 2023 is alweer ingelopen. ”

Rabobank verwacht dat koopwoningen gemiddeld 6,2% duurder uitvallen dan in 2023, gevolgd door een verdere huizenprijsstijging van 6,3% in 2025.

Er worden minder woningen verkocht

Rabobank verwacht een verdere daling van het aantal transacties, niet door een verdere terugval van de vraag, maar door een gebrek aan aanbod.

Zij stellen vast dat het aantal te koop staande huizen gestaag terug loopt. Door de voorziene dip in de woningbouw houdt die daling van het aanbod bovendien aan. Vooral in 2025, als de vijver verder is leeggevist door de verkopen van 2024, zet dat krappe aanbod naar verwachting van Rabobank een rem op het aantal transacties.

Meer leenruimte voor huizenkopers

In 2022 liepen de hypotheekrentes snel op, waardoor huishoudens minder konden lenen. Maar doordat de lonen inmiddels snel stijgen, herstelt de leenruimte rap.

Rabobank verwacht verder dat de leenruimte in 2025 een extra impuls krijgt door een lichte daling van de kapitaalmarktrentes.

Meer informatie

Volledig rapport

Volledige analyse van Rabobank (maart 2024)

"De woningmarkt komt weer op gang!"

Belangrijkste verwachtingen ABN-AMRO:

Huizenprijzen stijgen verder in 2024 én 2025

“Sinds vorig jaar zomer zijn de huizenprijzen aan het stijgen. De inflatie daalt en de lonen stijgen verder. Doordat er in verhouding weinig huizen te koop staan, zorgt dat er samen voor dat de huizenprijzen verder omhoog gaan.”

ABN-AMRO verwacht voor 2024 een stijging van 4%. Volgens ABN-AMRO zullen de huizenprijzen in 2025 naar verwachting verder stijgen met 3,5%.

De hypotheekrente daalt verder

De 10-jaars rente op Nederlandse staatsleningen is sinds oktober 2023 in twee maanden tijd bijna 1% gedaald. In het verlengde daarvan zijn ook de hypotheekrentes met een looptijd van 5 jaar of langer gedaald met gemiddeld bijna 0,5% ten opzichte van oktober vorig jaar.

Daarmee staan de hypotheekrentes met een lange rentevastperiode op hetzelfde niveau als halverwege 2022. Door de recente rentedalingen zijn koopwoningen nu beter betaalbaar geworden.

ABN-AMRO verwacht dat de 10-jaars rente eind dit jaar uitkomt op 2,40%.

Er worden meer woningen verkocht

ABN-AMRO verwacht dat het aantal woningverkopen in 2024 zal stijgen met 0,5%. In 2025 zullen ze nog eens verder stijgen met 3%.

Bij stijgende woningprijzen en lagere hypotheekrentes zullen verkopers, in tegenstelling tot het afgelopen jaar, eerder een nieuwe woning kopen voordat zij hun huidige woning hebben verkocht. Dit zal zorgen voor een snellere verkooptijd en met als resultaat een hoger aantal woningverkopen.

Verkoopprijs koopwoning stijgt

Volgens ABN-AMRO zal het aantal woningen dat te koop staat weer dalen.

De belangstelling onder kopers is toegenomen waardoor zij weer eerder tegen elkaar opbieden. Daardoor worden woningen weer vaker boven de vraagprijs verkocht en daardoor zal ook de gemiddelde verkoopprijs verder stijgen.

Meer informatie

Volledig rapport

Volledige analyse van ABN-AMRO (januari 2024)